与香港、中国大陆的重大疾病保险相比较,加拿大重大疾病保险所列出的疾病数目少了不少。如香港友邦重疾保险所列受保疾病数目包括54种严重疾病、39种部分赔付的早期严重疾病以及9种儿童疾病,共计102种。加拿大重疾保险如包含疾病较多的Sun Life永明金融公司重病保障计划也只包括有26种严重疾病、8种部分赔付的早期严重疾病(原为6种,2018年增加了胃肠道间质肿瘤AJCC一期和1级神经内分泌肿瘤两种)以及5种儿童疾病,共计39种。加拿大重病保险有哪些重大疾病没有包括呢?这是不是意味着加拿大重大疾病保险申请索赔的机会要小,获得赔偿的机率要低呢?我们这里将以香港友邦重疾保障计划和加拿大永明人寿重疾保障计划来进行简单的比较分析。

我们先来看看严重疾病种类的差异。下图为以香港友邦重大疾病保障计划的54种严重疾病为底图,然后我们在上面用桔红色标出了加拿大永明公司计划也包括的重大疾病。

图1:香港友邦重疾保障计划的54种严重疾病及其与加拿大永明公司重疾保障计划26种严重疾病的比较。

在永明金融公司重病保障计划的26种重大疾病中,“轮候替换一衰竭主要器官”这一种在香港友邦54种重大疾病中没有包括,其它25种友邦计划中均有对应的受保病种。除这25种重病外,我们发现其他还有些友邦的受保重病种类实际上可以全部或部分包括到永明公司定义的25种疾病之内。例如,友邦重病保险计划中的植物人(11),显然符合永明公司的丧失独立生活能力病类。友邦公司可能是因为其丧失独立生活能力病只保到65岁为止而需要把植物人单独列出。又如须做手术之脑动脉瘤(54),若是恶性瘤,可归入癌(1),若是良性瘤,应可归入良性脑肿瘤(13)之中;还有永明公司的瘫痪(21)是指两肢或更多肢体的肌肉功能完全丧失,因此也可以包括友邦计划中的偏瘫(16);而友邦计划中的末期肺病(30)和末期疾病(53)大部分则可以归入癌症等重病的末期。我们用蓝色标记了这些保险病种。

其它有些疾病,如严重类风湿性关节炎、肌营养不良症等病种在加拿大公司的重病保险中没有包括,但若其引起瘫痪或丧失独立生活能力,在加拿大危疾保险中也可按瘫痪或丧失独立生活能力的要求申请赔偿。但我们暂没有查阅到友邦重病保险对严重类风湿性关节炎和肌营养不良症索赔时严重程度的规定要求,因此,我们暂且假定友邦对这些疾病的理赔要求不太高,并没有达到严重影响独立生活的程度,按加拿大重大疾病保险要求完全不能索赔对待。

这样,在香港友邦的54种疾病种类中,大致有32种包括在了加拿大永明的26种病类之中。同时,永明的26种病类之中也有一种,即“轮候替换一衰竭主要器官”在友邦的计划中没有被包括。至少在加拿大,需要移植器官但又没有合适的器官而需要等候的情况比较常见。而且有的患者可能不愿等待而选择出国尽快完成移植手术,这样就需要自费的资金支持,因此对需要器官移植但不得不等候的情况给予理赔十分必要。

另外,我们在该文中没有对比香港友邦的重病保险计划和加拿大永明的重病保险计划对同一种疾病的索赔标准的定义的和差异,但从图一所列的受保病种名称上就可以看出有一种有明显的差异,这就是“丧失独立生活能力”病类。友邦规定是65岁以内,永明公司则没有年龄限制。因各种原因引起丧失独立生活能力在重大疾病中并不十分罕见,而65岁以上老人的发生概率又应高于年龄较轻的人士,这种规定的差异可能影响明显。

此外,如果是因医疗事故引起的输血而感染艾滋病(37),在加拿大公司的重大疾病保险中没有包括。这可能一是在加拿大现在这种医疗事故十分罕见,二是若真发生,医疗事故本身的赔偿金一般会非常高,可能远高于重病保险的赔偿。这些原因可能使得重病保险包含这种情况显得不十分必要。我们用绿色标记了。

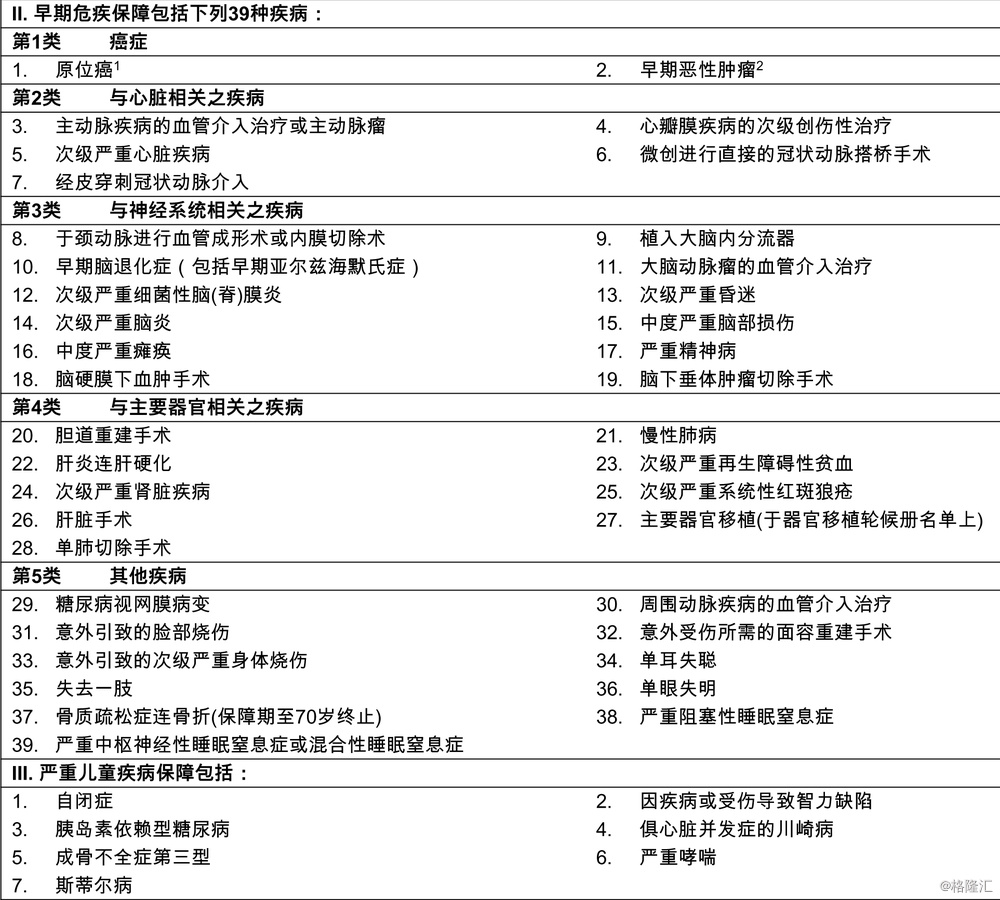

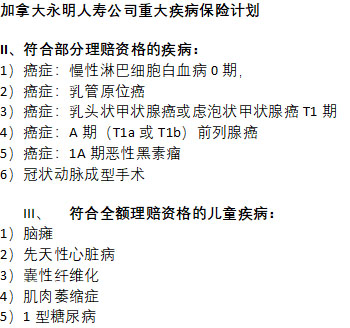

在重病保险中符合部分理赔资格的疾病和符合全额理赔资格的儿童疾病方面,香港友邦的重大疾病保险和加拿大永明公司的重病保险计划差异较大,因此我们下面只能用两个图将其分开列出。

图2:香港友邦危疾保障计划部分赔付的早期疾病和受保的严重儿童疾病种类。

图3:加拿大加拿大永明人寿公司重大疾病保险计划的符合部分理赔资格的疾病种类和符合全额理赔资格的儿童疾病种类。2018年又增加了胃肠道间质肿瘤AJCC一期和1级神经内分泌肿瘤两种)。

值得强调的是,香港多年重大疾病的理赔数据表明,恶性肿瘤一项理赔占到所有重疾理赔的70-80%,再加上心肌梗塞和脑中风等6种核心疾病,理赔率已经达到重疾理赔的80-90%了。而行业协会标准化的25种重大疾病,则几乎覆盖了所有重大疾病的理赔(参考文献1)。象上面友邦的54种疾病中,如伊波拉、库贾氏症、进行性核上神经麻痹等在加拿大和中国均十分罕见。

加拿大的情况也极为类似,1994年以来的重大疾病保险索赔,癌症就占了68%。永明公司2016年的理赔中,癌症、心脏病、中风、冠状动脉搭桥、良性脑瘤、冠状动脉修复手术等六种常见重病占了近94%。我们自己的客户中发生过重大疾病保险索赔的共有22人,其中1人心脏病,1人冠状动脉搭桥,1人中风,其它全部是癌症。

因此,在选择重大疾病保险时,若包括了行业协会规定的25种重大疾病,就应该更多地去关注疾病理赔标准的定义、保额保费、等候期、是否有豁免、免责条款以及重病保险类型选择等条款内容,而不要为一些不必要的疾病覆盖而付出高昂的保费,或者为了包含更多的病种而降低对常见病种的受保标准。

这种情况也存在于部分理赔的病种之中。友邦重病险计划的部分理赔疾病包括了39种疾病,远多于加拿大永明公司重病险部分理赔的8种,但是在发病最为频繁的癌症上,香港友邦包括的种类要少于加拿大永明的计划。友邦计划是包原位癌(又称Bowen氏病,或上皮内上皮癌)以及早期甲状腺癌(T1N0M0)、早期前列腺癌(T1a或T1b),慢性淋巴性白血病(RAI的I或II期)以及皮肤癌(非黑色素瘤)四种早期肿瘤(参考文献2)。少于永明公司的七种(见图3)。

我们在下一篇的讨论中,将对香港、中国大陆和加拿大重大疾病保险中的最常见疾病的理赔标准定义做进一步的分析。

以上讨论仅供参考,不作为针对任何具体个人规划的建议。根据您的具体情况该怎样规划,请咨询您的家庭财务顾问。若需要咨询我们,也欢迎联系我们。

参考文献:

1、保险知识普及贴 – 重大疾病险最应覆盖哪些疾病种类?是否越多越好? 2017, https://zhuanlan.zhihu.com/p/25344344

2、香港5大保险公司对于原位癌和早期癌症保障的差别,2014,http://m.blog.sina.com.cn/s/blog_72a7dff70102v6ej.html#page=2

郭柳、方金琪为加拿大医疗保险资讯与服务网编写,谢绝任何转载。2018年9月。